La formula del market cap – capitalizzazione di borsa – è di una semplicità quasi disarmante: valore dell’azione moltiplicato il numero delle azioni immesse sul mercato. Ipoteticamente, per un’azione trattata a $10 e un numero complessivo di 100 milioni di azioni, il market cap è il prodotto dei due valori. Come sappiamo, Apple – quotata al Nasdaq – è la numero uno al mondo e il valore raggiunto negli ultimi giorni di agosto è il più alto di sempre per qualsiasi azienda quotata in borsa. Quindi doppio record, il secondo detenuto da Microsoft, un’altra azienda tecnologica. Fin qui poco di nuovo e di interessante, immagino.

La formula del market cap – capitalizzazione di borsa – è di una semplicità quasi disarmante: valore dell’azione moltiplicato il numero delle azioni immesse sul mercato. Ipoteticamente, per un’azione trattata a $10 e un numero complessivo di 100 milioni di azioni, il market cap è il prodotto dei due valori. Come sappiamo, Apple – quotata al Nasdaq – è la numero uno al mondo e il valore raggiunto negli ultimi giorni di agosto è il più alto di sempre per qualsiasi azienda quotata in borsa. Quindi doppio record, il secondo detenuto da Microsoft, un’altra azienda tecnologica. Fin qui poco di nuovo e di interessante, immagino.

Come evidente, dei due fattori quello realmente di interesse per gli investitori è il primo, il valore dell’azione. Inutile aggiungere che più alto è, meglio è per tutti. Sui volumi azionari c’è poco da dire. Nel ventennio che inizia dal 1985 molte aziende quotate in borsa applicavano con una certa regolarità la tecnica dello stock splitting, cioè l’aumento del numero di azioni a fronte di una contrazione del valore del titolo di pari entità. Riprendendo l’esempio iniziale, un tipo split era del genere 2x. Ciò comportava il raddoppio del numero di azioni e il dimezzamento del valore della stessa. 200 milioni di azioni a $5 l’una generano la medesima capitalizzazione. Semplice. Gli stock split hanno perso il fascino degli anni d’oro subito dopo lo sboom della New Economy subito dopo l’ingresso nel nuovo secolo dando al secondo fattore della formula per la market cap una sorta di “staticità intrinseca” collegata ai volumi identificati al momento del collocamento in borsa, il mitico IPO. Stabilire quante azioni collocare è a discrezione delle singole aziende e degli advisor finanziari coinvolti nel processo. Con il senno di poi è evidente come gli oltre 2 miliardi di azioni piazzate da Facebook il 18 maggio 2012 sia stato un grosso errore per eccesso, così come l’aver pompato il prezzo dell’IPO. Qualcuno aveva interesse che le cose andassero in un certo modo: di sicuro non gli investitori. In altri termini, un numero elevato di azioni serve solo a gonfiare la market cap all’inizio, ma se non viene sostenuto da un titolo stabile o in crescita, non fa altro che penalizzare la market cap in modo ancora più evidente. Proprio come nel caso di Facebook.

Quindi, essenzialmente quello che conta è il valore dell’azione e su questo immagino ci sia consenso generale. Ma quanto può salire un titolo? Detto che tecnicamente non c’è limite verso l’alto mentre dodici mesi sotto la quotazione di $1 comportano automaticamente il de-listing, difficile prevedere fin dove il mercato può spingere un titolo. Ci provano gli analisti definendo il target price, un ipotetico valore che il titolo potrebbe raggiungere in futuro. Per APPL alcuni analisti hanno ipotizzato $1.000, un gran bel numero. Riprendendo il discorso della market cap, questo significherebbe una cifra mastodontica, quasi inutile da calcolare. Ma esistono le condizioni affinché un’azione prosegua in modo sostenuto nella sua crescita? Molti i fattori da prendere in esame, alcuni anche slegati dalla qualità dei propri prodotti, dall’arrivo di nuovi competitor o da fattori esterni come cambi nelle regolamentazioni o addirittura elementi processuali.

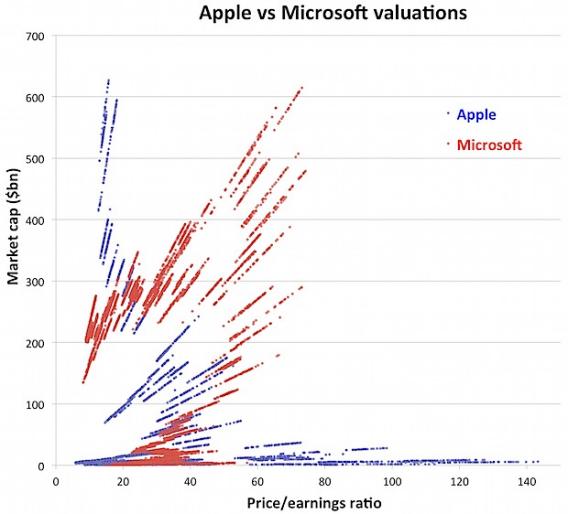

Il sito slate.com ha condotto un’analisi decisamente interessante elaborando tutti i prezzi di chiusura delle azioni Apple (AAPL) e Microsoft (MSFT) dal giorno delle rispettive collocazioni in borsa e mettendolo in relazione con i corrispondenti P/E. Giusto per curiosità, Apple è stata quotata in borsa il 12 dicembre 1980, mentre Microsoft il 13 marzo 1986. Quindi un bel numero di dati. Il risultato emerso è quanto riportato nell’immagine allegata. La notizia positiva per i possessori dell’azione APPL è la seguente. I risultati record in capitalizzazione di borsa sono avvenuti in condizioni di P/E molto bassi in termini assoluti e di gran lunga inferiori rispetto a quelli dei migliori momenti dell’azione Microsoft. Questo significa che il titolo è trattato e valutato secondo parametri quasi conservativi e in linea con i fondamentali finanziari. C’è quindi molta concretezza e solo una limitata dose di entusiasmo nel valore del titolo. Con nuovi prodotti di qualità pronti per essere introdotti sui mercati, per una volta tanto il fantomatico target price può avere una sua logica.